Podczas dzisiejszego wystąpienia na trwającym w Sopocie wydarzeniu Sport for Brands, Michał Gradzik, partner w Sponsoring Insight, zaprezentował wyczekiwany raport „Rynek Sponsoringu Sportowego 2026”. Kompleksowa analiza kontraktów obowiązujących w minionym roku, oparta na unikalnej metodologii łączącej ogólnodostępne dane rynkowe, benchmarki oraz wywiady z kluczowymi decydentami, przynosi jasny wniosek: sport w Polsce to wciąż doskonała platforma biznesowa, ale zasady gry ulegają dynamicznej zmianie.

Rekordowa wycena i optymistyczne prognozy

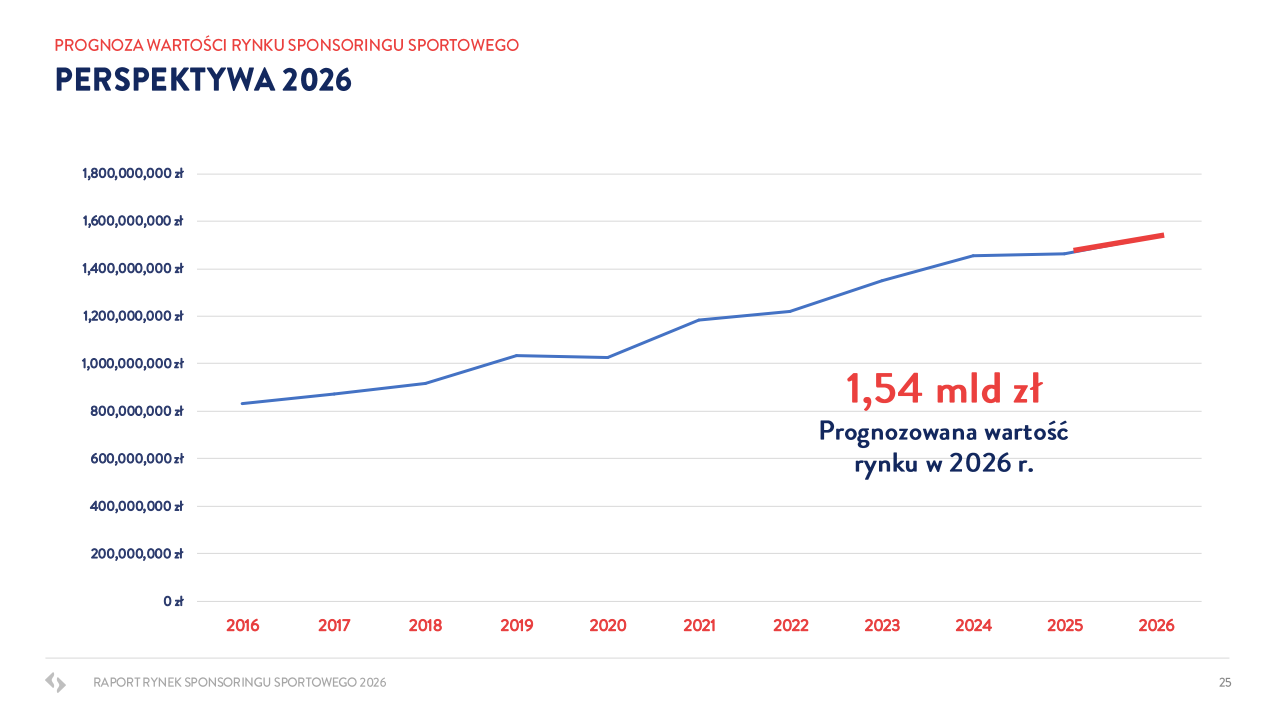

Z danych Sponsoring Insight wynika, że w 2025 roku wartość rynku sponsoringu sportowego w Polsce osiągnęła poziom 1 464 500 000 zł. W porównaniu z rokiem 2024 (1,456 mld zł) oznacza to stabilizację, jednak prawdziwy skok przewidywany jest na nadchodzące miesiące.

Źródło: Raport Sponsoring Insight

Prognoza na 2026 rok zakłada, że rynek osiągnie historyczną wartość 1,54 mld zł.

Co ciekawe, dynamika ta rozwija się w korelacji z rynkiem reklamowym, którego wartość w 2025 roku Publicis Groupe oszacowało na niemal 14 miliardów złotych (udział sponsoringu w torcie reklamowym wynosi obecnie 10,49%).

– Publicis pokazał, że rynek reklamy całościowy, obejmujący wideo, telewizję linearną, itd. wyniósł 14 miliardów złotych. […] W roku 2024 wartość sponsoringu względem reklamy wyniosła 10,49%. Rynek medialny rósł, zaś rynek praw sponsoringowy nie zdołał utrzymać tej dynamiki. Warto powiedzieć jednak gdzie ten rynek wzrasta. To głównie kwestia wzrostu na wideo i online. Gdy te hasła zdefiniujemy, to okazuje się, że głównie są to globalni gracze tacy jak Google i Meta. To oni są głównym beneficjentem reklam. To tam trafiają nowe środki na rynku medialnym.

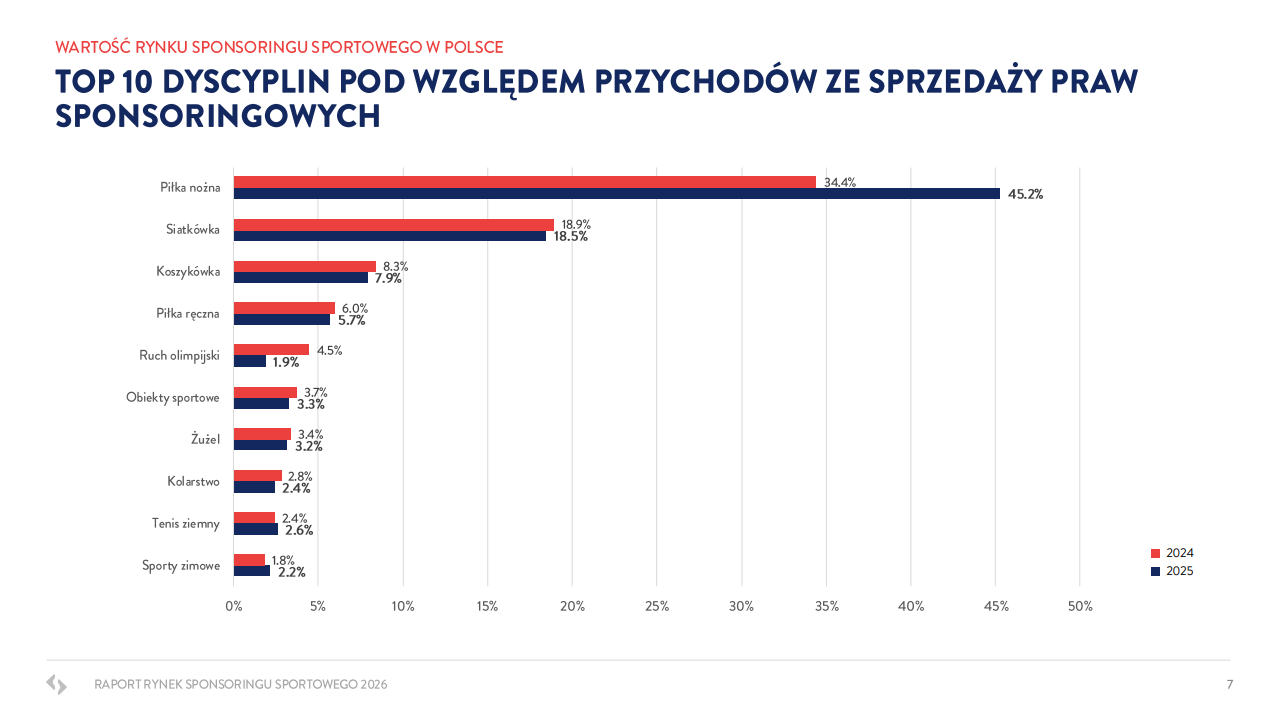

Analiza struktury przychodów ze sprzedaży praw sponsoringowych nie pozostawia złudzeń – dystans między liderem a resztą stawki rośnie. Piłka nożna w 2025 roku zagarnęła aż 45,2% rynku, notując gigantyczny wzrost z poziomu 34,4% w roku poprzednim. Drugie miejsce utrzymała siatkówka (18,5%), a podium zamyka koszykówka (7,9%). Tuż za nimi plasują się piłka ręczna (5,7%) oraz obiekty sportowe (3,3%) i żużel (3,2%).

Źródło: Raport Sponsoring Insight

– Patrząc wstecz, udział polskich zespołów w europejskich pucharach był wielkim wydarzeniem, teraz ich brak przyciągnąłby uwagę. Na przestrzeni lat kluby takie jak Raków, Legia, Lech, Jagiellonia miały swoje momenty w Lidze Konferencji, w wyniku których przyciągnęły do Polski duże środki finansowe. Jeszcze 10 lat temu byliśmy płatnikiem pucharów. To my, jako polska gospodarka, płaciliśmy za prawa do transmisji, itd., a te środki nie wracały w ramach nagród.[…] Sezon, który się zakończył w Ekstraklasie był skrajnie wyrównany, gdzie zespoły do końca walczyły zarówno o mistrzostwo, jak i o spadek. To duże zaskoczenie, że kluby, które grały w europejskich pucharach nie były w stanie zdominować ligi

Myślę, że to, co jest istotne w kontekście mówienia o piłce nożnej, to coraz bardziej istotna rywalizacja o awans do europejskich pucharów. Na stole są duże środki z UEFA i ta rywalizacja staje się po pierwsze bardziej ostra i po drugie szersza, co pokazały tegoroczne rozgrywki. Marcin Animucki o tym powiedział (podczas wystąpienia na Sport for Brands 2026 w Sopocie – red.) w kategoriach tego, że stawka będzie jeszcze większa, gdyż za rok to będzie już gwarantowany udział w fazach grupowych. I warto położyć na stole wszystko, co można, aby tę rywalizację wygrać. Tak naprawdę obserwujemy sytuację, w której to się wzajemnie napędza. Ambicje i aspiracje generują gotowość inwestycji i jeszcze większe zainteresowanie kibiców.

Po prezentacji zapytaliśmy również Michała Gradzika o zaskakująco niski wskaźnik przychodów ze sprzedaży praw sponsoringowych w przypadku żużla. To raptem 3,4% w 2025 roku, a mówimy o sporcie, który jest bardzo popularny w naszym kraju. Odpowiedź jest jednak prosta.

Kluczową kwestią jest tu kontrakt PGE Ekstraligi z CANAL+. To relatywnie wysoka umowa jak na polski rynek praw telewizyjnych, co doskonale obrazuje ogromną popularność żużla w naszym kraju. Warto jednak pamiętać, że sam wskaźnik udziału w rynku sponsoringu nie odzwierciedla bezpośrednio popularności dyscypliny, lecz strukturę przepływu kapitału.

Niższy udział żużla w tym torcie wynika m.in. z mniejszej liczby podmiotów kontraktujących te prawa. Zarówno Ekstraliga, jak i dawna Pierwsza Liga (obecnie METALKAS 2. Ekstraliga) pod względem liczby klubów stanowią zaledwie ułamek tego, czym dysponują piłka nożna czy siatkówka. Choć środki finansowe w żużlu są obiektywnie duże, to przy uwzględnieniu skali i liczby podmiotów w całej dyscyplinie, jej całkowity udział w rynku sponsoringu utrzymuje się na specyficznym, ograniczonym poziomie

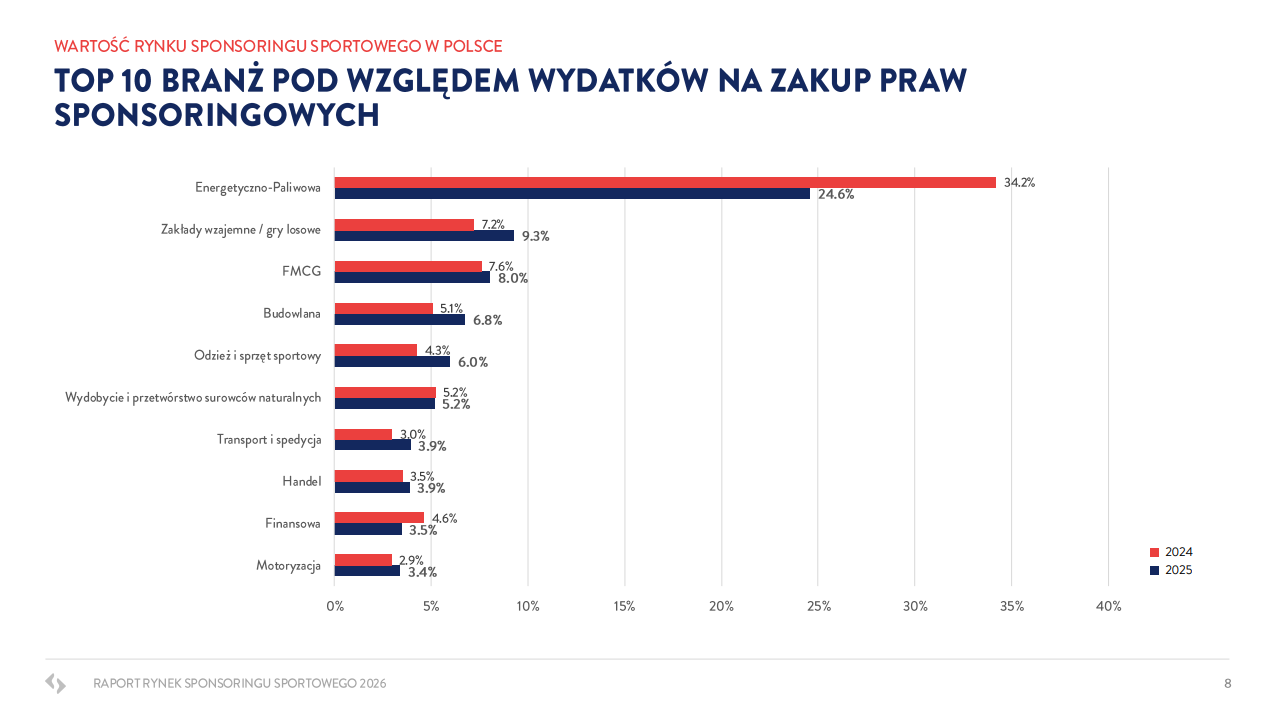

Wśród branż najchętniej finansujących polski sport na pozycji lidera umocnił się sektor energetyczno-paliwowy (24,6%), mimo że zaliczył spadek z poziomu 34,2% w 2024 roku. Kluczowymi płatnikami pozostają firmy z sektora zakładów wzajemnych i gier losowych (9,3%), FMCG (8,0%), branża budowlana (6,8%) oraz odzież i sprzęt sportowy (6,0%). W zestawieniu Top 20 marek o największych wydatkach tradycyjnie brylują tacy giganci jak ORLEN, Totalizator Sportowy (z marką LOTTO), PGE, Plus, Żabka, InPost, KGHM czy STS.

Raport Sponsoring Insight

– Coraz większa liczba podmiotów prywatnych z polskich kapitałem angażuje się, co pomaga polskim sportowcom osiągać sukcesy międzynarodowe

Pięć głównych barier. Co hamuje polski sport?

Prezentacja Michała Gradzika w Sopocie mocno dotknęła wyzwań strukturalnych, z którymi mierzą się organizacje sportowe. Eksperci Sponsoring Insight zdefiniowali pięć głównych barier rozwojowych:

- Bariera informacyjno-urzędowa przy ulgach podatkowych: Choć teoretycznie przedsiębiorcy mogą korzystać z ulgi sponsoringowej (150%), to w praktyce rezygnują z odliczeń z obawy przed kontrolami skarbowymi. Klubom brakuje profesjonalnego zaplecza doradztwa podatkowego, by bezpiecznie przeprowadzić sponsora przez ten proces.

- Niestabilność gospodarcza: Rosnące koszty energii, inflacja oraz niepokoje geopolityczne (w tym sytuacja w Zatoce Ormuz) sprawiają, że firmy skracają horyzont planowania i w pierwszej kolejności tną budżety marketingowe, skupiając się na płynności finansowej.

- Rozproszenie budżetów reklamowych: Ery wielkich, monolitycznych umów odchodzą w przeszłość. Marki zamiast jednego dużego świadczenia wolą dzielić pulę na dziesiątki precyzyjnych mikrokampanii opartych na analityce cyfrowej.

- Wysokie koszty transformacji technologicznej: Sponsorzy wymagają dziś dostępu do zaawansowanych danych: systemów CRM, aplikacji lojalnościowych czy wideo w formatach pionowych. Kluby z mniej popularnych dyscyplin często nie mają środków na takie inwestycje, przez co tracą atrakcyjność.

- Brak kapitału rozwojowego: Lwia część budżetów klubowych wciąż „przepalana” jest na bieżące kontrakty zawodników. Brakuje środków na rozwój struktur administracyjnych i nowoczesną sprzedaż, a w programach rządowych sport nie jest traktowany w dedykowany, inwestycyjny sposób.

Gdzie szukać wzrostów?

Mimo barier, raport wyraźnie wskazuje wektory optymizmu. Potencjał wzrostu rynku tkwi w ewolucji klubów w przedsiębiorstwa rozrywkowo-multimedialne, które monetyzują własne aplikacje i ekosystemy contentowe. Ogromną rolę odgrywa także zjawisko Attention Economy – skraca się czas skupienia młodych konsumentów, co wymusza transformację „starych” dyscyplin na rzecz krótszych formatów oraz otwiera drzwi dla sportów niszowych, takich jak padel czy koszykówka 3×3.

Kluczem do przyciągania globalnych marek pozostaje też organizacja dużych imprez międzynarodowych (Polska dysponuje nowoczesną infrastrukturą halową i stadionową), inwestycja w edukację marketingową samych sportowców-influencerów oraz regularna, skuteczna rywalizacja polskich klubów w europejskich pucharach, która winduje ekspozycję logotypów na rynkach zagranicznych.